さて、コラム12回では、未上場企業の株価算定方法の全体像について、ご説明しました。

復習しますと、次のような内容でした。

- 株価算定方法は、純資産価額方式・類似業種比準価額方式・配当還元価額方式の3つ

- 経営者が後継者などの親族に自社株を渡す場合

▶ 純資産価額方式・類似業種比準価額方式 - 経営者が従業員などの少数株主に自社株を渡す場合

▶ 配当還元価額 方式 - 3つの方法で、株価算定をした価額は、一般的には、

純資産価額・類似業種比準価額 > 配当還元価額という関係になる。

いかがでしょうか。上記について、今はまだ、漠然としたイメージで構いません。

経営者が後継者に自社株を渡す時は、株価が高いことを念頭に置いていただき、その高い方の算定方法である、純資産価額・類似業種比準価額のうち、今回は、純資産価額方式のご説明をいたします。

純資産価額は、会社を清算した時に手元にいくらお金が残るのかを計算する方法

純資産価額は、会社を清算した時に手元にいくらお金が残るのかを計算する方法

株価算定というと、難しい感じがしますが、簡単にいうと会社の価値を計算する方法です。

それでは、会社の価値は何か?と考えると、会社を清算する時に手元にいくらお金が残るのか?ということを考えることです。

まず、みなさんが会社の経営者になって、会社を清算する状況をイメージしてください。

会社を清算する時には、会社の資産を売って現金化します。

そして、そのお金がすべて自分のものになるのではなく、買掛金や借入金などの負債を支払わなければなりません。

つまり、会社の資産マイナス負債が純資産です。とてもシンプルですね。

貸借対照表をご覧になった方であれば、すぐおわかりになると思います。

では、会社の貸借対照表に純資産の部がありますが、それが株価算定上の純資産価額かと言うと、そうではありません。

資産の部には、不動産・有価証券など、購入した時よりも価額が上昇するものがありますが、貸借対照表上は、購入した時の価額のまま表示されており、現在の価額ではありません。(時価会計の場合は除きます)

つまり、会社を清算する時に不動産や有価証券を売った場合、購入した時よりも高い金額で売れる場合があり、その場合には、購入した時と売った時の差額分も受け取ることになりますので、会社の価値として計算しなくてはならないということです。

ですから、不動産や有価証券など、購入した時と現在の価額の差額、つまり含み益を計算して、資産にプラスする必要があります。

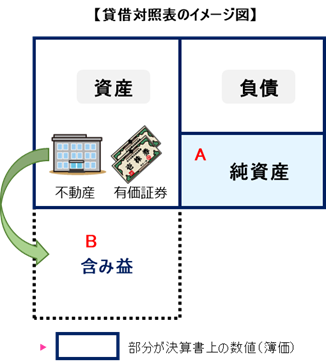

貸借対照表を確認しながら、純資産価額を理解する

◆Step1 貸借対照表の資産に含み益をプラスする

次の貸借対照表のイメージ図をご覧ください。

太枠は、みなさんがご覧になっている貸借対照表の数値です。覚えなくても良いのですが、それを簿価と言います。

そして、さきほど申し上げましたように、不動産や有価証券など、購入した時と現在の価額の差額、つまり含み益を計算して、資産にプラスする必要があります。

その含み益は、図のBです。

・・・さて、さらに詳しい説明をお読みになりたい方は、【これならわかる株価算定】をお読みいただければ幸いです。

amazon kindle unlimitedをご契約の方は、今なら0円でお読みいただけます。

コラムの更新情報は、twitterで発信しております。

フォローしていただければ幸いです。

https://twitter.com/Crosslink_adv