今回は、株価対策を行うことの注意点についてご説明します。

株価対策の実行でリスクが増えることもある

株価対策の方法はさまざまですが、株価対策を行った結果、新たなリスクが発生することがあるので注意が必要です。

【純資産価額の引き下げの場合】

前回のコラムで、不動産の取得により純資産価額を引き下げる方法があることをご説明しましたが、株価の大幅な引き下げ効果を得るためには、高額な不動産を購入する必要があり、その場合には、借入をすることも多いと思われます。

ここで、そのリスクについて考えると、下記のようなものがあります。

①不動産の価額下落リスク

バブル崩壊、リーマンショックなどを考えれば、不動産は大幅に下落することがあると考えなくてはなりません。

工場や店舗のように事業に必要な不動産で、売却の可能性が低いものは、価額が下落したとしても、直接的な影響はありませんが、最終的に売却を想定している投資用不動産の場合には、価額下落により、トータルの収益計画が大幅にマイナスになります。

②本業の資金繰りへの影響

不動産購入資金を借り入れした場合、購入不動産が賃貸物件であれば、借入の返済原資を確保するためには、入居率を維持する必要がありますが、入居率低下により賃貸収入で返済原資を確保できない場合には、本業の利益から支払はなくてはなりません。

つまり①②に共通しているのは、株価対策により株式を渡す際の後継者の負担(税金・資金調達)が減少するメリットと、株価対策実行後の不動産価額下落や資金繰り負担増加のデメリットを比較する必要があるということです。

またさらに、難しい点は、不動産を取得する時点では、メリット・デメリットの判断は明確にできないということです。

後継者に引き継いだ後に、不動産が下落したり、入居率が下がった場合、後継者に負担を押し付けてしまうことになるのです。

【類似業種比準価額の引き下げの場合】

生命保険の加入による、類似業種比準価額の引き下げ方法があります。

この方法では、株価対策をしている期間は保険料を支払い続け、株価対策の必要がなくなった時、つまり社長が自社株を後継者に渡して、退職する際に解約することが一般的です。

この方法では、解約時に資金は会社に戻ってきますが、社長が退職するまでの間の長期間にわたり、資金が眠ってしまい、そのために資金繰りに影響するということが少なからずあるということです。

つまり、株価対策により、何年にもわたりリスクが存在することになるのです。

株価を下げるのではなく、下がった時を利用する

①類似業種の株価(同業他社の株価)が下がったタイミングを利用する

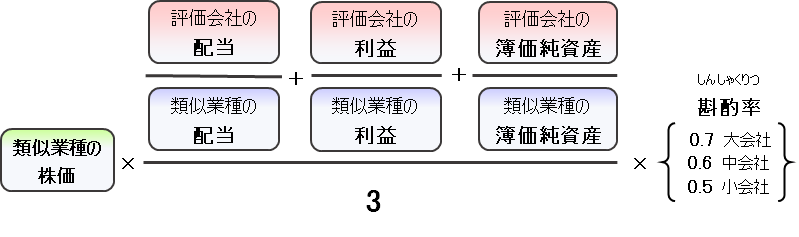

類似業種比準価額の計算式をご覧ください。

計算式の一番左側、類似業種の株価は、同業他社の株価です。

この数値は、国税庁が定期的に発表しており、おおむね日経平均株価の推移と同じような値動きをしています。

従って、日経平均が下がった場合には、この類似業種の株価も下がることになり、それに伴って通常は、これから自社株を渡そうとしている会社の株価も下がります。

つまり利益を意図的に減らすような方法で株価を下げるのではなく、世の中の情勢の影響で株価が下がった状況を利用して自社株を渡すということです。

②会社経営において、必然的に発生する事項の影響を利用する

例えば、社長への退職金支給は、一般的には、当然に発生するものです。

退職金を支給したことにより、利益が減少し、その結果、株価が下がるのであれば、そのタイミングを利用して自社株を渡すのは有効であるということです。

これは、株価対策のために退職金を支給するのではありませんので、あらたにリスクを負うというものではありません。

まとめ

さて、今回は、積極的に株価対策をするのか、株価が下がった状況を利用するのかというご説明をしました。

積極的な株価対策はリスクを伴うので、デメリットを強調してご説明しましたが、リスクを理解していれば、それを考慮した上で、株価対策をされる方法を選択することは間違いではありません。

尚、そのいずれかの方法を選択されたとしても、自社株を渡す時期は、株価水準が高い、低いということで決めるのは正しくありません。

後継者を育成して、バトンタッチしても良いと考えた時に、自社株を渡すことが大切です。

株価が下がったからと言って、まだ未熟な後継者に自社株を渡してしまうのは経営を危うくする行為だと考えてください。

株価算定を基礎から勉強されたい方には、これならわかる株価算定がおすすめです。

株価対策の詳細なご説明や経営の承継については、事業承継がゼロからわかる本(第2版)をご参照いただければ幸いです。

■そして、社長に事業承継対策のご説明する方法は、社長に事業承継対策の話を切り出すための本をご覧ください。